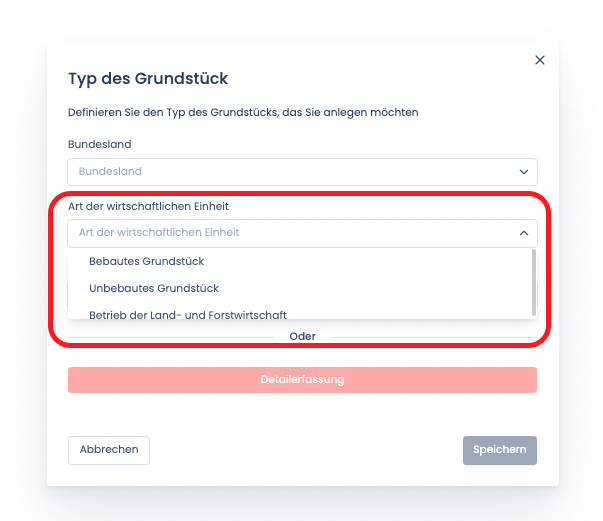

Nutzungsart des Grundstücks - Allgemeine Hilfe

Die Nutzungsart bzw. Art des Grundstücks wird zum Beispiel im bisherigen Einheitswert- und Grundsteuermessbescheid genannt. Je nachdem, wie ein Grundstück genutzt wird, unterscheidet sich die Art des Bewertungsverfahrens. Bewegen Sie sich im Bereich "Wohnen-Wohngrundstücke", dann ist das Ertragswertverfahren anzuwenden. Wohngrundstücke profitieren bei der Bewertung davon, dass ein Abschlag im Berechnungsverfahren vorgenommen wird und geringe Werte angesetzt werden als für betrieblich genutzte Flächen. Außerdem kommt eine geringere Steuermesszahl zum Einsatz. Im Bereich Geschäftsgrundstücke kommt das Sachwertverfahren bei der Bewertung zum Einsatz.

Die Grundstücksarten werden wie folgt unterteilt:

Unbebautes Grundstück

Ein unbebautes Grundstück ist ein Grundstück, auf dem keinerlei bewohnbare Gebäude vorliegen bzw. stehen.

In Abgrenzungsfällen gilt: Das Wohnen in dem Gebäude muss den zukünftigen Bewohnern oder sonstigen vorgesehenen Benutzern nach objektiven Merkmalen zugemutet werden können. Wohnungen oder Räume des Gebäudes müssen bestimmungsgemäß genutzt werden können. Im Feststellungszeitpunkt müssen alle wesentlichen Bauarbeiten abgeschlossen sein. Für nähere Informationen vergleichen Sie bitte im Anwendungserlass: AE 246 Begriff der unbebauten Grundstücke, die Absätze 2 bis 4.

Bebautes Grundstück

Bebaute Grundstücke sind Grundstücke, auf denen sich benutzbare Gebäude befinden. Das Gebäude darf nicht zu einem Betrieb der Land- und Forstwirtschaft gehören. Es liegt auch dann ein bebautes Grundstück vor, wenn der Gebäudewert von untergeordneter Bedeutung ist, was Wert und Umfang angeht. Eine Bauabnahme ist nicht erforderlich.

Beispiel 1: Der Mandant besitzt ein großes Grundstück, auf dem sich ein Wochenendhaus befindet, welches einen geringen Wert hat.

Beispiel 2: Der Mandant besitzt ein wertvolles Grundstück und könnten dort ein großes Geschäftshaus bauen. Auf dem Grundstück befindet sich aktuell nur eine Baracke.

In beiden Fällen liegt ein bebautes Grundstück vor.

Wichtig: Wird ein Gebäude in Bauabschnitten errichtet, so ist der bezugsfertige Teil bereits als benutzbares Gebäude zu bewerten.

Betrieb der Land- und Forstwirtschaft

Unter die Land- und Forstwirtschaft fallen sämtliche Wirtschaftsgüter eines solchen Betriebes und zwar dann, wenn diese dauerhaft dazu bestimmt sind, dem Betrieb zu diesen. Unter Land- und Forstwirtschaft versteht man/werden alle Betriebe zusammengefasst, die Pflanzen, Pflanzenteile oder Tiere mit Hilfe der Naturkräfte erzeugen oder Vermarkten. Hierzu gehört vor allem die Herstellung pflanzlicher oder tierischer Erzeugnisse. Beispiele hierfür sind Ackerbau, Viehzucht, Weinanbau etc.