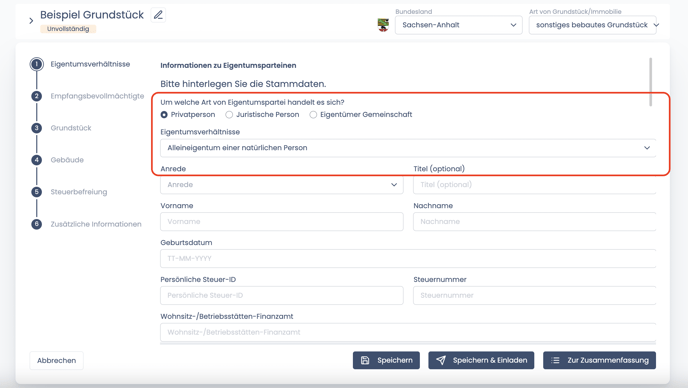

Alleineigentum einer natürlichen Person

Gehört der zu bewertende Grundbesitz ausschließlich einer privaten Person, zu 100 %, dann wählen Sie bitte „Alleineigentum einer natürlichen Person“.

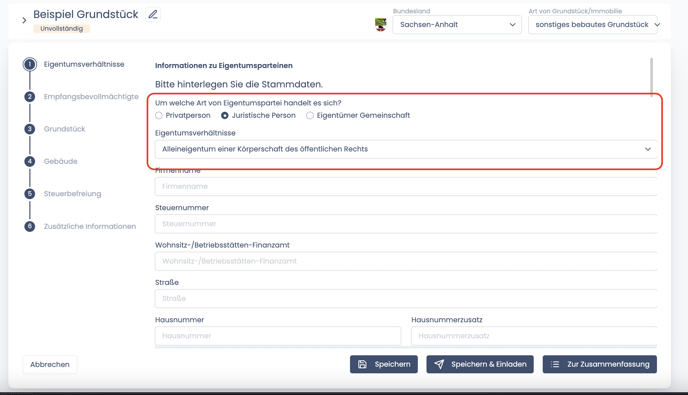

Alleineigentum einer Körperschaft des öffentlichen Rechts

Eine Körperschaft des öffentlichen Rechts als juristische Person ist eine Einrichtung, die für den Staat Aufgaben übernimmt. Dies können beispielsweise Ortskrankenkassen, Handwerkskammer, IHK, Hochschulen, Sparkassen etc. sein. Ist Ihr Unternehmen eine solche Institution und ist dieser Institution der Grundbesitz zu 100 % zuzurechnen, dann wählen Sie bitte „Alleineigentum einer Körperschaft des öffentlichen Rechts“ aus.

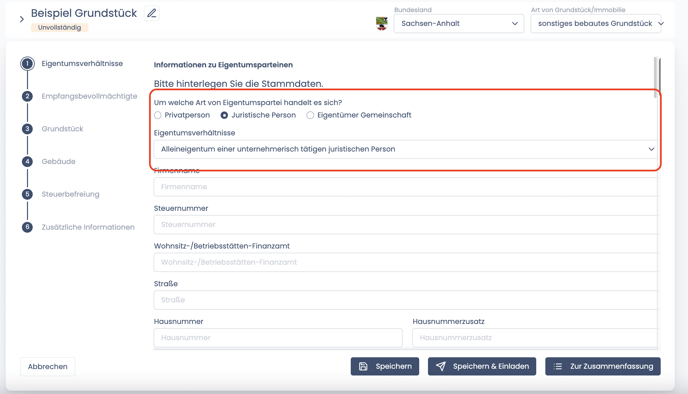

Alleineigentum einer unternehmerisch tätigen juristischen Person

Juristische Personen sind z.B.:

- GmbH,

- AG,

- eingetragene Vereine (e.V.),

- Kommanditgesellschaft auf Aktien (KGaA),

- Stiftungen und

- Genossenschaften.

Alleineigentum einer nicht unternehmerisch tätigen juristischen Person

Eine juristische Person des Privatrechts (z.B. GmbH, AG) ist grundsätzlich unternehmerisch tätig. Eine unternehmerische Tätigkeit in Bezug auf Grundbesitz liegt nur dann nicht vor, wenn es sich um eine Gesellschaft handelt, die ausschließlich vermögensverwaltend tätig ist (Grundbesitz vermietet/verpachtet). In diesem Fall wählen Sie bitte „Alleineigentum einer nicht unternehmerisch tätigen juristischen Person“.

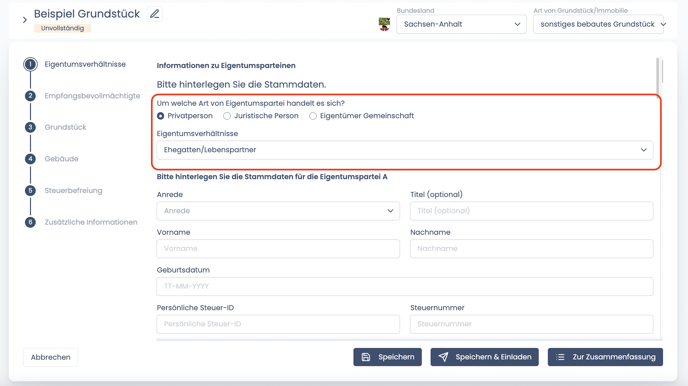

Ehegatten

Gehört der Grundbesitz Ehegatten oder einer eingetragenen Lebensgemeinschaft, dann wählen Sie bitte „Ehegatten“.

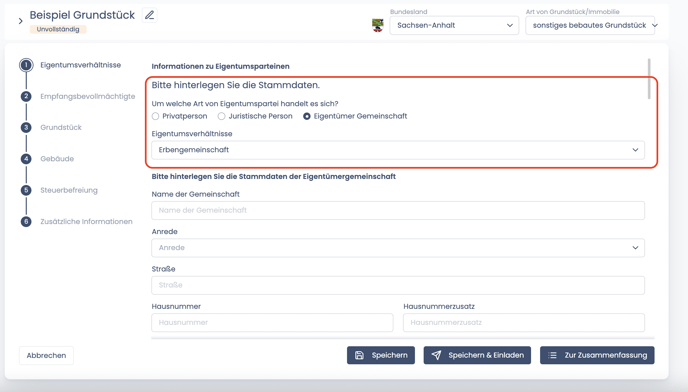

Erbengemeinschaft

Hinterlässt ein Verstorbener mehrere Erben, so bilden diese zusammen eine Erbengemeinschaft und der Nachlass des Verstorbenen wird zum gemeinschaftlichen Vermögen der Erbengemeinschaft. Wenn der Verstorbene Ihnen als Erbengemeinschaft Grundbesitz hinterlassen hat, dann wählen Sie bitte „Erbengemeinschaft“.

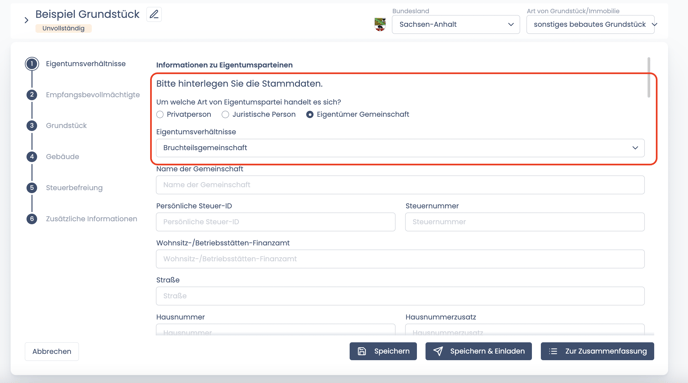

Bruchteilsgemeinschaft

Der Begriff der Bruchteilsgemeinschaft bezeichnet eine Gruppe von Personen, die gemeinsam ein Recht oder eine Sache besitzen. Eine Bruchteilsgemeinschaft liegt z.B. vor, wenn Ehepartner gemeinsam ein Eigenheim kaufen. Die Bruchteile sind im Grundbuch eingetragen. Jeder der Parteien kann über den Eigentumsanteil frei verfügen, z.B verkaufen, vererben oder mit einem Darlehen belasten. Sofern Sie als zusammen mit anderen Personen ein Grundstück besitzen, wählen Sie bitte „Bruchteilsgemeinschaft“.

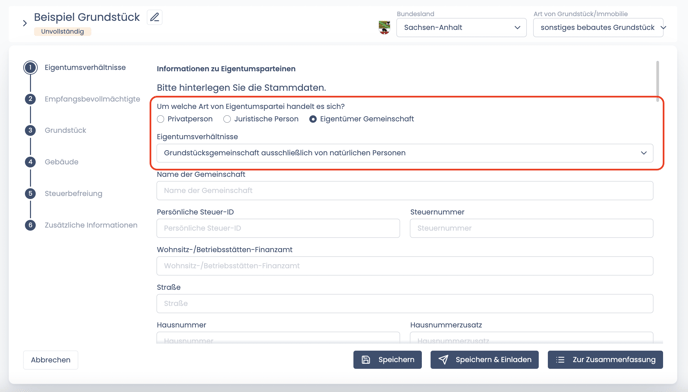

Grundstücksgemeinschaft von ausschließlich natürlichen Personen

Hier spricht man z.B. von einer GbR oder einer OHG etc. Diese entsteht, wenn sich mehrere natürliche Personen zu einer Gesellschaft zusammenschließen und z.B. Grundbesitz erwerben, der später durch die Gesellschaft vermietet wird. Bitte wählen Sie „Grundstücksgemeinschaft von ausschließlich natürlichen Personen“, wenn zutreffend.

Grundstücksgemeinschaft von ausschließlich juristischen Personen

Eine Grundstücksgemeinschaft kann auch aus ausschließlich juristischen Personen bestehen. Juristische Personen sind z.B. GmbH, AG, UG (haftungsbeschränkt), KGaA (=Kommanditgesellschaft auf Aktien), Genossenschaft, rechtsfähige Vereine etc. Sollte eine solche Gesellschaft den zu erklärenden Grundbesitz besitzen, dann wählen Sie bitte „Grundstücksgemeinschaft von ausschließlich juristischen Personen“.

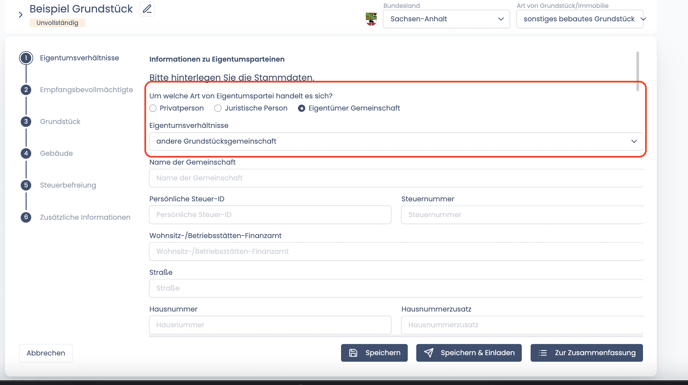

Andere Grundstücksgemeinschaften

Das ist dann der Fall, wenn an einer Gesellschaft sowohl natürliche Personen, als auch z.B. Kapitalgesellschaften beteiligt sind. Hier ist die Gesellschaft selbst Eigentümerin, nicht die an dieser Gesellschaft beteiligten Personen.